目 录

第一部分 云梦县机关事业单位社会养老保险中心概况

一、部门主要职责

二、机构设置情况

第二部分 云梦县机关事业单位社会养老保险中心2023年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 云梦县机关事业单位社会养老保险中心2023年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、财政拨款“三公”经费支出决算情况说明

十、机关运行经费支出说明

十一、政府采购支出说明

十二、国有资产占用情况说明

十三、预算绩效情况说明

十四、专项支出、转移支付支出情况说明

第四部分 其他需要说明的情况

第五部分 名词解释

第六部分 附件

第一部分 云梦县机关事业单位社会养老保险中心概况

一、 部门主要职责

云梦县机关事业单位社会养老保险中心的主要职能:宣传、贯彻党和政府关于机关事业单位职工养老保险的路线、方针、政策、法令和法规;负责全县机关事业单位职工养老保险工作;负责全县机关事业单位退休人员退休待遇的发放及调整工作;负责机关事业单位职工职业年金管理工作;负责有关来信来访的处理和接待工作。

二、机构设置情况

从单位构成看,云梦县机关事业单位社会养老保险中心部门决算由实行独立核算的云梦县机关事业单位社会养老保险中心本级决算和0个下属单位决算组成。

纳入云梦县机关事业单位社会养老保险中心2023年度部门决算编制范围的二级预算单位包括:

1. 云梦县机关事业单位社会养老保险中心(本级)

第二部分 2023年度部门决算表

一、 收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 2023年度部门决算情况说明

一、收入支出决算总体情况说明

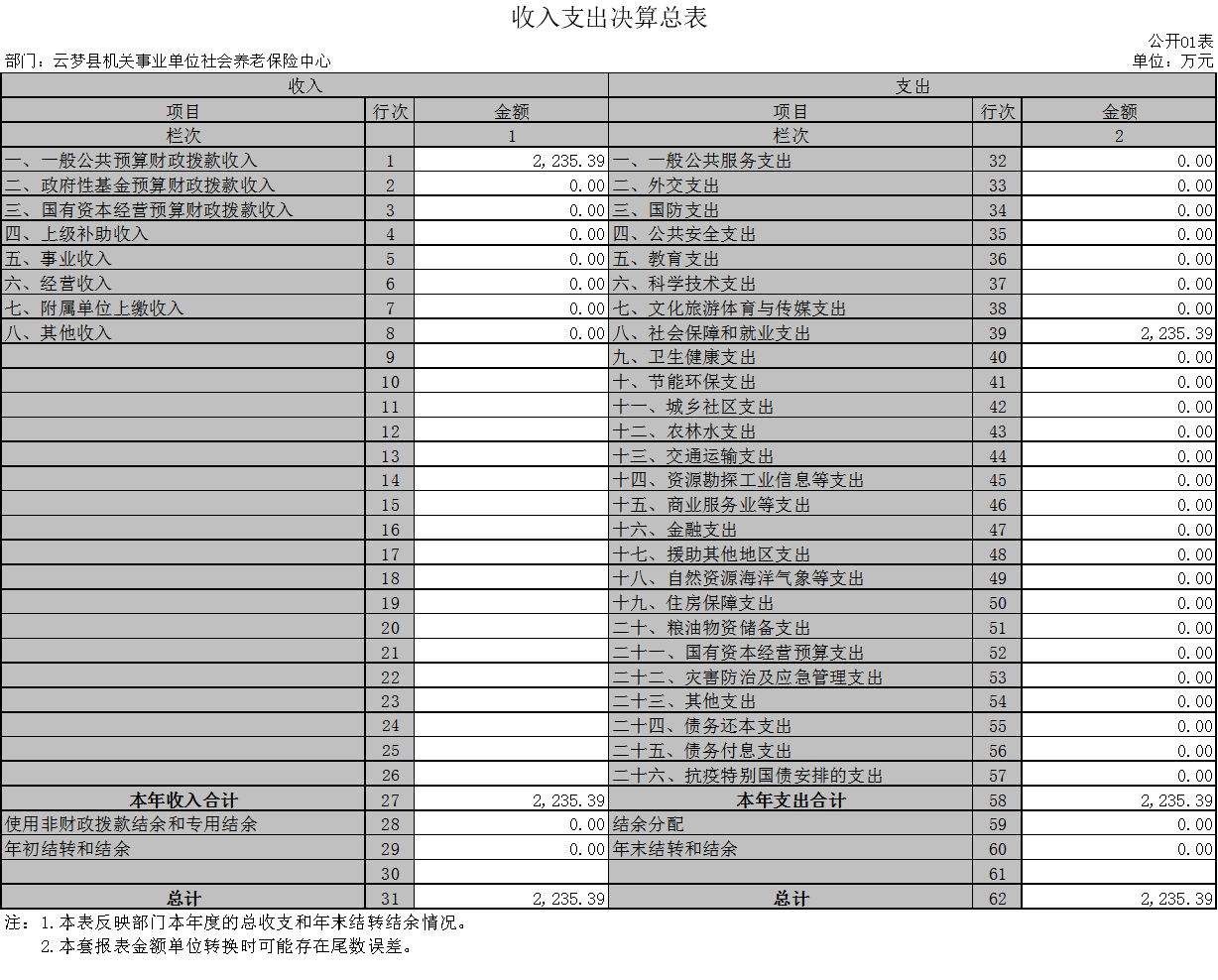

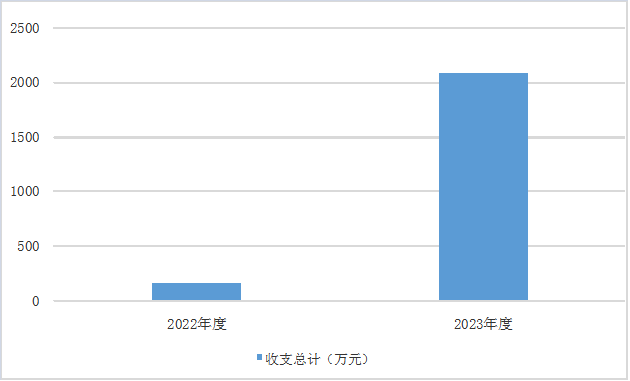

2023年度收、支总计均为2235.39万元。与2022年度相比,收、支总计各增加2079.82万元,增长1336.9%,主要原因是项目收支增加。

图1:收、支决算总计变动情况

二、收入决算情况说明

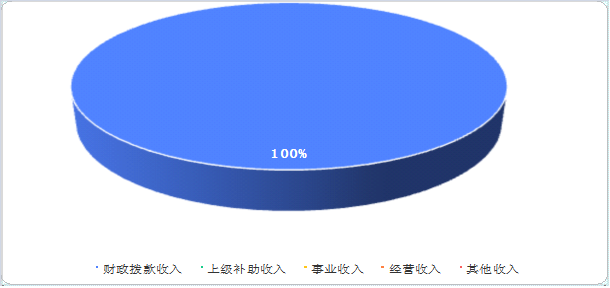

2023年度收入合计2235.39万元,与2022年度相比,收入合计增加2079.82万元,增长1336.9%。主要原因是项目收入增加。其中:财政拨款收入2235.39万元,占本年收入100%;上级补助收入0万元,占本年收入0%;事业收入0万元,占本年收入0%;经营收入0万元,占本年收入0%;附属单位上缴收入0万元,占本年收入0%;其他收入0万元,占本年收入 0%。

图2:收入决算结构

三、支出决算情况说明

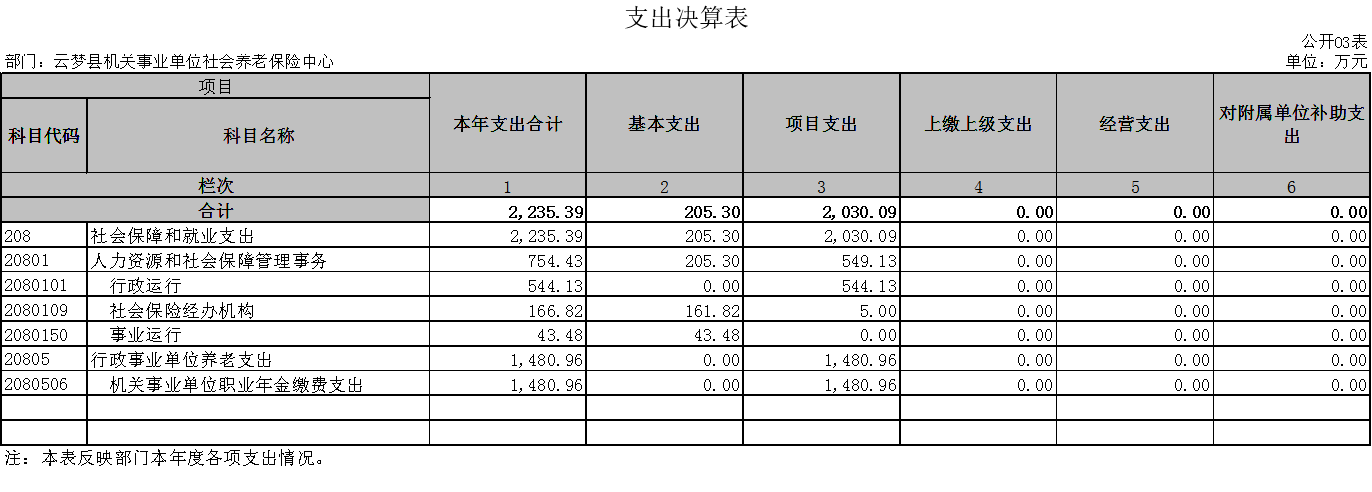

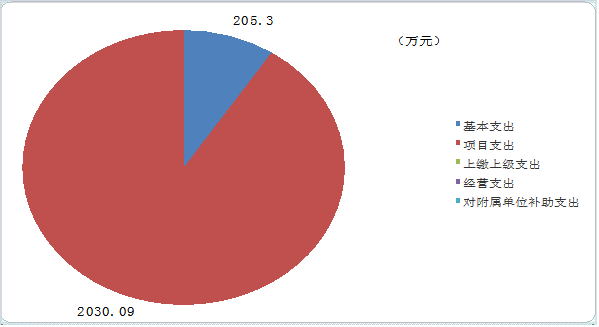

2023年度支出合计2235.39万元,与2022年度相比,支出合计增加2079.82万元,增长1336.9%。主要原因是项目支出增加。其中:基本支出205.3万元,占本年支出9.2%;项目支出2030.09万元,占本年支出90.8%;上缴上级支出0万元,占本年支出0%;经营支出0万元,占本年支出0%;对附属单位补助支出0万元,占本年支出0%。

图3:支出决算结构

四、财政拨款收入支出决算总体情况说明

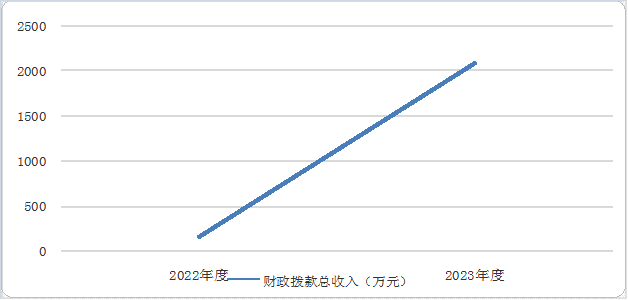

2023年度财政拨款收、支总计均为2235.39万元。与2022年度相比,财政拨款收、支总计各增加2079.82万元,增长1336.9%。主要原因是项目收支增加。

2023年度财政拨款收入中,一般公共预算财政拨款收入 2235.39万元,比2022年度决算数增加2079.82万元,增加1336.9%。主要原因是项目收入增加。政府性基金预算财政拨款收入0万元,比2022年度决算数增加0万元,增加0%。主要原因是无此项数据。国有资本经营预算财政拨款收入0 万元,比2022年度决算数增加0万元,增加0%。主要原因是无此项数据。

图4:财政拨款收、支决算总计变动情况

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2023年度一般公共预算财政拨款支出2235.39万元,占本年支出合计的100 %。与2022年度相比,一般公共预算财政拨款支出增加2079.82万元,增长1336.9%。主要原因是项目支出增加。

(二)一般公共预算财政拨款支出决算结构情况。

2023年度一般公共预算财政拨款支出2235.39万元,主要用于以下方面:

1.社会保障和就业支出(类)支出22335.39万元,占100%。主要是用于人员经费、公用经费、项目支出。

(三)一般公共预算财政拨款支出决算具体情况。

2023年度一般公共预算财政拨款支出年初预算为146.57万元,支出决算为2235.39万元,完成年初预算的1525.1 %。其中:

1.社会保障和就业支出(类)人力资源和社会保障管理事务(款)行政运行(项)。年初预算为0万元,支出决算为544.13万元,完成年初预算的54413%,支出决算数大于年初预算数的主要原因:本年新增退休人员统筹待遇项目。

2.社会保障和就业支出(类)人力资源和社会保障管理事务(款)社会保险经办机构(项)。年初预算为146.57万元,支出决算为166.82元,完成年初预算的113.8%,支出决算数大于年初预算数的主要原因:政策性工资调整。

3.社会保障和就业支出(类)人力资源和社会保障管理事务(款)事业运行(项)。年初预算为0万元,支出决算为43.48万元,完成年初预算的4348%,支出决算数大于年初预算数的主要原因:政策性工资调整。

4. 社会保障和就业支出(类) 行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)。年初预算为0万元,支出决算为1480.96万元,完成年初预算的148096%,支出决算数大于年初预算数的主要原因:新增职业年金运营前后利息项目支出。

六、一般公共预算财政拨款基本支出决算情况说明

2023年度一般公共预算财政拨款基本支出205.3万元,其中:

人员经费199.72万元,主要包括:基本工资58.78万元、津贴补贴10.31万元、绩效工资62.6万元、机关事业单位基本养老保险缴费19.09万元、职业年金缴费4.99万元、职工基本医疗保险缴费8.57万元、其他社会保障缴费0.57万元、住房公积金16.67万元、其他工资福利支出1.11万元、退休费17.02万元。

公用经费5.58万元,主要包括:办公费0.38万元、印刷费0.01万元、邮电费0.06万元、差旅费0.35万元、会议费、培训费0.01万元、公务接待费0.36万元、工会经费3.18、福利费0.7万元、其他商品和服务支出0.55万元。

七、政府性基金预算财政拨款收入支出决算情况说明

本单位当年无政府性基金预算财政拨款收入支出

八、国有资本经营预算财政拨款支出决算情况说明

本单位当年无国有资本经营预算财政拨款支出

九、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2023年度“三公”经费财政拨款支出全年预算为1.2万元,支出决算为0.36万元,完成全年预算的30%。较上年减少0.14万元,下降28%。决算数小于全年预算数的主要原因:业务交流减少。决算数较上年减少的主要原因:业务交流减少。

(二)“三公”经费财政拨款支出决算具体情况说明。

1.因公出国(境)费全年预算为0万元,支出决算为0 万元,完成全年预算的0 %。较上年增加0万元,增长0%。决算数小于全年预算数的主要原因:无此项支出。决算数较上年增加的主要原因本单位无此项支出。

全年支出涉及出国(境)团组0个,累计0人次,主要用于开展以下工作:无此项支出。

2.公务用车购置及运行费全年预算为0万元,支出决算为0万元,完成全年预算的0%;较上年增加0万元,增长0%。决算数小于全年预算数的主要原因:无此项支出。决算数较上年增加的主要原因:无此项支出。其中:

(1)公务用车购置费支出0万元,主要是无此项支出。本年度购置(更新)公务用车0辆。

(2)公务用车运行费支出0万元,主要用于无此项支出。截至2023年12月31日,开支财政拨款的公务用车保有量 为0辆。

3.公务接待费全年预算为1.2万元,支出决算为0.36万元,完成全年预算的30%,较上年减少0.14万元,下降28%。决算数小于全年预算数的主要原因:业务交流减少。其中:

外宾接待支出0万元,主要是无此项支出。2023年共接待来访团组0个,0人次(不包括陪同人员)。来访对象主要是无此项支出。

国内公务接待支出0.36万元,接待对象主要是周边县市业务经办人员,主要是开展养老保险业务交流工作。2023年共接待国内来访团组8个,人次50人。

十、机关运行经费支出说明

无

十一、政府采购支出说明

本部门 2023年度政府采购支出总额2.85万元,其中:政府采购货物支出2.85万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占授予中小企业合同金额的0%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的0%。

十二、国有资产占用情况说明

截至2023年 12月31日,云梦县机关事业单位社会养老保险中心共有车辆0辆,其中,副省级及以上领导干部用车0辆、主要负责人用车0辆、机要通信用车0辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、离退休干部服务用车0辆、其他用车0辆,其他用车主要是无其他用车;单位价值 100 万元以上设备0 台。

十三、预算绩效情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,本部门组织对2023年度一般公共预算项目支出全面开展绩效自评,共涉及项目4个,资金2030.09万元,占一般公共预算项目支出总额的100%。从评价情况来看,项目立项符合部门职责和相关管理规定,绩效目标合理,评价指标体系完善,评价标准科学;项目业务管理制度健全;财务管理制度规范,任务完成质量较高,社会效益及可持续影响明显。

组织开展部门整体绩效评价,评价情况来看,以2023年年初绩效目标为基础,详细分析、严格落实年初预算,明确安排资金支出方向,保证资金用途,规范预算使用范围。2023年度预算项目执行情况良好,整体支出达到预期目标。

(二)部门决算中项目绩效自评结果。

本部门今年在部门决算中反映所有项目绩效自评结果结果良好,达到预期目标。

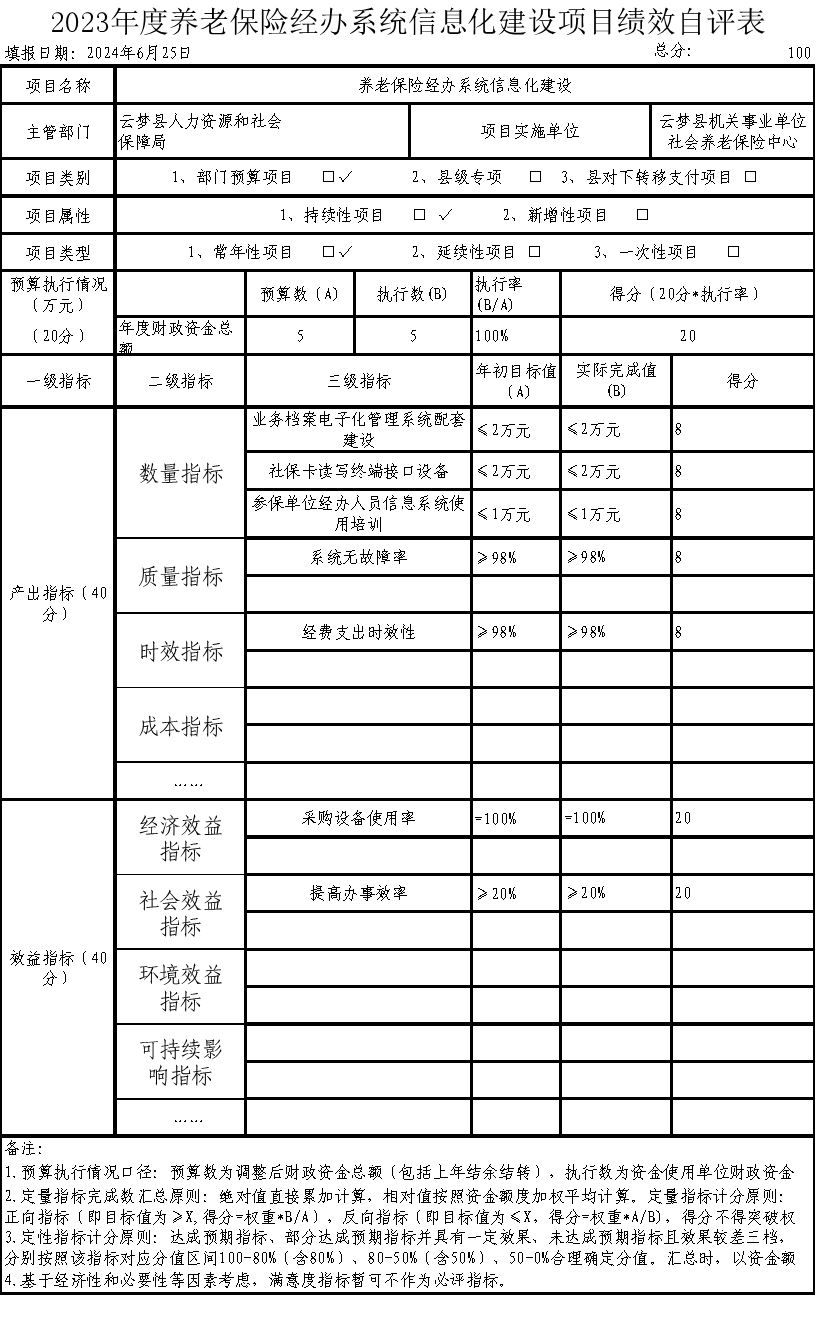

1.养老保险经办系统信息化建设项目绩效自评综述:项目全年预算数为5万元,执行数为5万元,完成预算100%。主要产出和效益:一是业务档案电子化管理系统配套建设2万元, 社保卡读写终端接口设备2万元, 参保单位经办人员信息系统使用培训1万元;二是系统无故障率不低于98%;三是提高办事效率提高20%。发现的问题及原因:一是项目绩效指标设置不完整,二是绩效指标量化不够精确。下一步改进措施:一是完善绩效指标设置;二是加强绩效学习。

2.“五类人员”职业年金投资运营前利息项目绩效自评综述:项目全年预算数为937.28万元,执行数为937.28万元,完成预算100%。主要产出和效益:一是认定利息金额937.2万元;二是人均养老金增长率不低于3.5%。发现的问题及原因:一是项目绩效指标设置不完整,二是绩效指标量化不够精确。下一步改进措施:一是完善绩效指标设置;二是加强绩效学习。

3. “五类人员”职业年金投资运营后利息项目绩效自评综述:项目全年预算数为543.68万元,执行数为543.68万元,完成预算100%。主要产出和效益:一是认定利息金额543.68万元;二是人均养老金增长率不低于3.5%。发现的问题及原因:一是项目绩效指标设置不完整,二是绩效指标量化不够精确。下一步改进措施:一是完善绩效指标设置;二是加强绩效学习。

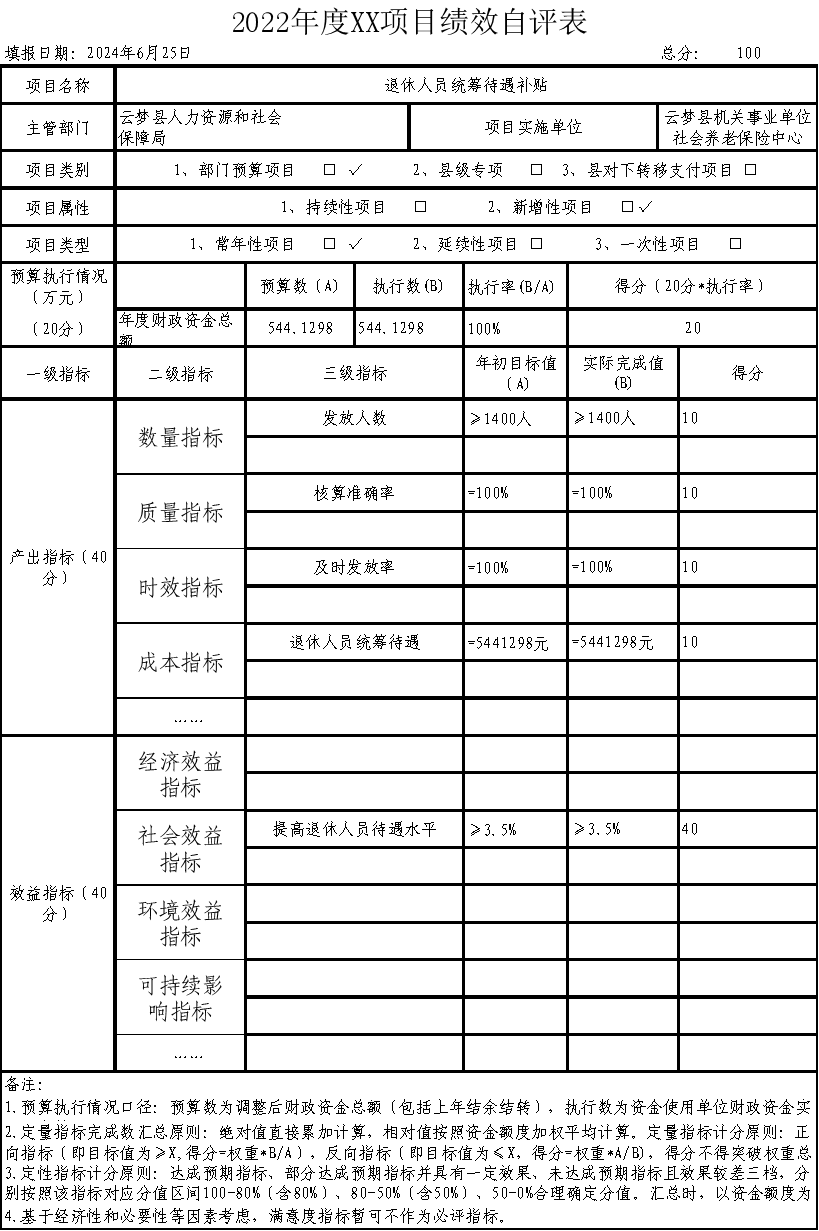

4. 退休人员统筹待遇补贴项目绩效自评综述:项目全年预算数为544.13万元,执行数为544.13万元,完成预算100%。主要产出和效益:一是退休人员统筹待遇544.1万元;二是退休人员待遇水平提高。发现的问题及原因:一是项目绩效指标设置不完整,二是绩效指标量化不够精确。下一步改进措施:一是完善绩效指标设置;二是加强绩效学习。

(三)绩效评价结果应用情况。

根据绩效评价结果建立项目动态管理机制,跟进调整项目年度预算执行情况,加强项目监管,提高财政资金的使用效率,为安排以后年度专项资金总预算和资金分配计划提供参考依据。

十四、财政专项支出、专项转移支付支出的部门(单位)参照部门预算公开的范围、体例和内容进行公开。

无

第四部分 其他需要说明的情况

无

第五部分 名词解释

(一)一般公共预算财政拨款收入:指省级财政一般公共预算当年拨付的资金。

(二)政府性基金预算财政拨款收入:指省级财政政府性基金预算当年拨付的资金。

(三)国有资本经营预算财政拨款收入:指省级财政国有资本经营预算当年拨付的资金。

(四)上级补助收入:指从事业单位主管部门和上级单位取得的非财政补助收入。

(五)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(六)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(七)其他收入:指单位取得的除上述“一般公共预算财政拨款收入”、“政府性基金预算财政拨款收入”、“国有资本经营预算财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”等收入以外的各项收入。

(八)使用非财政拨款结余和专用结余:指事业单位按照预算管理要求使用非财政拨款结余弥补收支差额的金额,以及使用专用结余安排支出的金额。

(九)年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

(十)本部门使用的支出功能分类科目

1.社会保障和就业支出(类)人力资源和社会保障管理事务(款)行政运行(项):指行政单位(包括实行公务员管理的事业单位)的基本支出。

2. 社会保障和就业支出(类)人力资源和社会保障管理事务(款)社会保险经办机构(项):指社会保险经办机构开展业务工作的支出。

3. 社会保障和就业支出(类)人力资源和社会保障管理事务(款)事业运行(项):指事业单位的基本支出,不包括行政单位(包括实行公务员法管理的事业单位)后勤服务中心、医务室等附属事业单位。

4. 社会保障和就业支出(类) 行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):指机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出(含职业年金补记支出)。

(十一)结余分配:指事业单位按照会计制度规定缴纳的企业所得税、提取的专用结余以及转入非财政拨款结余的金额等。

(十二)年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

(十三)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十四)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十五)经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

(十六)“三公”经费:纳入省级财政预决算管理的“三公”经费,是指省直部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

(十七)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第六部分 附件

一、2023年度养老保险经办系统信息化建设项目绩效评价自评表

二、2023年度“五类人员”职业年金投资运营前利息项目绩效评价自评表

三、2023年度“五类人员”职业年金投资运营后利息项目绩效评价自评表

四、2023年度退休人员统筹待遇补贴项目绩效评价自评表