目 录

第一部分 职保中心概况

一、部门主要职责

二、机构设置情况

第二部分 职保中心2023年度部门决算表

一、收入支出决算总表

二、收入决算表

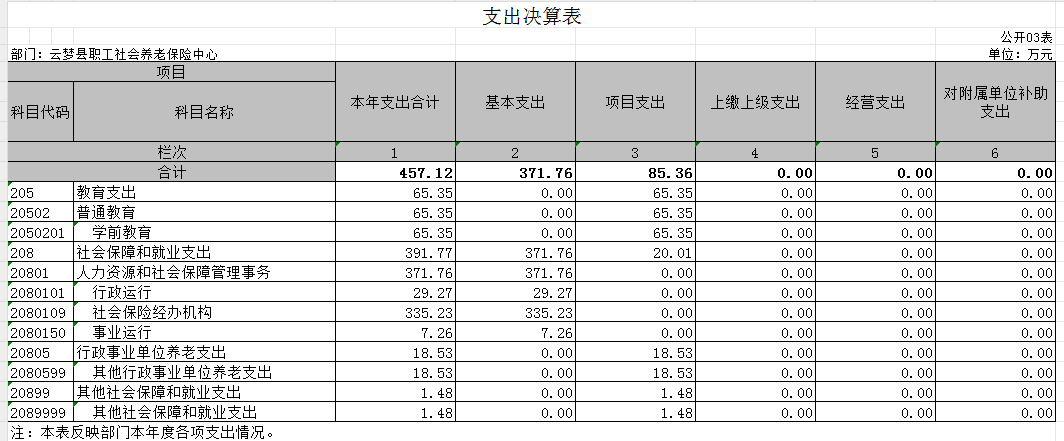

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

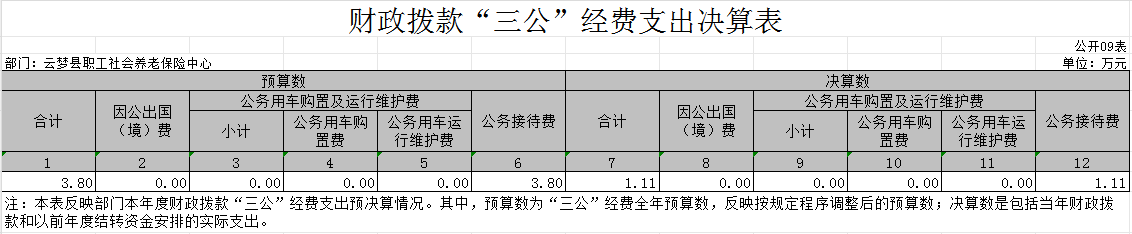

九、财政拨款“三公”经费支出决算表

第三部分 职保中心2023年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、财政拨款“三公”经费支出决算情况说明

十、机关运行经费支出说明

十一、政府采购支出说明

十二、国有资产占用情况说明

十三、预算绩效情况说明

十四、专项支出、转移支付支出情况说明

第四部分 其他需要说明的情况

第五部分 名词解释

第六部分 附件

第一部分 职保中心概况

一、部门主要职责

负责全县企业单位及灵活就业人员养老保险和工伤保险工作,以社保扩面、待遇发放、待遇稽核、基础管理、退管服务等工作为重点。

二、机构设置情况

云梦县职工社会养老保险中心属于公益一类参照公务员管理事业单位,机构级别为副科级,经费形式为财政全额拨款,内设办公室、基金记录股、待遇发放股、财务股、工伤股、稽核股6个内设机构。参照公务员管理事业编制31名。

第二部分 2023年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

本单位当年无政府性基金预算财政拨款收入支出

八、国有资本经营预算财政拨款支出决算表

本单位当年无国有资本经营预算财政拨款支出。

九、财政拨款“三公”经费支出决算表

第三部分 2023年度部门决算情况说明

一、收入支出决算总体情况说明

2023年度收、支总计均为457.12万元。与2022年度相比,收、支总计各增加82.85万元,增长22.14 %,主要原因是:1.2023年新增在职人员1人,工资福利支出增加。2.项目支出增加。2023年新增项目支出一次性趸保人员养老待遇18.53万元、职教幼教项目支出相比于上年增加32.46万元。

图1:收、支决算总计变动情况

二、收入决算情况说明

2023年度收入合计457.12万元,与2022年度相比,收入合计增加82.85万元,增长22.14%。主要原因是1.2023年新增在职人员1人,工资福利支出增加。2.项目支出增加。2023年新增项目支出一次性趸保人员养老待遇18.53万元、职教幼教项目支出相比于上年增加32.46万元。其中:财政拨款收入457.12万元,占本年收入100%;上级补助收入0万元,占本年收入0%;事业收入0万元,占本年收入0%;经营收入0万元,占本年收入0%;附属单位上缴收入0万元,占本年收入0%;其他收入0万元,占本年收入0%。

图2:收入决算结构

三、支出决算情况说明

2023年度支出合计457.12万元,与2022年度相比,支出合计增加82.85万元,增长22.14%。主要原因是1.2023年新增在职人员1人,工资福利支出增加。2.项目支出增加。2023年新增项目支出一次性趸保人员养老待遇18.53万元、职教幼教项目支出相比于上年增加32.46万元。其中:基本支出371.76万元,占本年支出81.28%;项目支出85.36万元,占本年支出18.72%;上缴上级支出0万元,占本年支出0%;经营支出0万元,占本年支出0%;对附属单位补助支出0万元,占本年支出0%。

图3:支出决算结构

四、财政拨款收入支出决算总体情况说明

2023年度财政拨款收、支总计均为457.12万元。与2022年度相比,财政拨款收、支总计各增加82.85万元,增长22.14%。主要原因是:1.2023年新增在职人员1人,工资福利支出增加。2.项目支出增加。2023年新增项目支出一次性趸保人员养老待遇18.53万元、职教幼教项目支出相比于上年增加32.46万元。

2023年度财政拨款收入中,一般公共预算财政拨款收入 457.12万元,比2022年度决算数增加82.85万元。增加主要原因是1.2023年新增在职人员1人,工资福利支出增加。2.项目支出增加。2023年新增项目支出一次性趸保人员养老待遇18.53万元、职教幼教项目支出相比于上年增加32.46万元。政府性基金预算财政拨款收入0万元,比2022年度决算数增加0万元。增加主要原因是无变动。国有资本经营预算财政拨款收入0万元,比2022年度决算数增0万元。增加主要原因是无变动。

图4:财政拨款收、支决算总计变动情况

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2023年度一般公共预算财政拨款支出457.12万元,占本年支出合计的100 %。与2022年度相比,一般公共预算财政拨款支出增加82.85万元,增长22.14%。主要原因是:1.2023年新增在职人员1人,工资福利支出增加。2.项目支出增加。2023年新增项目支出一次性趸保人员养老待遇18.53万元、职教幼教项目支出相比于上年增加32.46万元。

(二)一般公共预算财政拨款支出决算结构情况。

2023年度一般公共预算财政拨款支出457.12万元,主要用于以下方面:

1.一般公共服务(类)支出0万元,占0%。

2.教育支出(类)65.35万元,占14.30%。主要是用于职教幼教项目支出。

3. 社会保障和就业支出(类)391.77万元,占85.70%。主要是用于工资福利支出、商品和服务支出、对个人和家庭的补助。

(三)一般公共预算财政拨款支出决算具体情况。

2023年度一般公共预算财政拨款支出年初预算为 297.79万元,支出决算为457.12万元,完成年初预算的153.50%。其中:

1. 教育支出 (类)普通教育(款)学前教育(项)。年初预算为0万元,支出决算为65.35万元,支出决算数大于年初预算数的主要原因:项目支出新增职教幼教专项资金65.35万元。

2. 社会保障和就业支出 (类)人力资源和社会保障管理事务(款)行政运行(项)。年初预算为0万元,支出决算为29.27万元,支出决算数大于年初预算数的主要原因:办公费8.95万元、印刷费5.14万元、水费0.84万元、电费3.84万元、差旅费0.91万元、维修费0.08万元、公务接待费1.1万元、工会经费3.78万元、福利2.5万元、其他商品和服务支出5.57万元。

3. 社会保障和就业支出 (类)人力资源和社会保障管理事务(款)社会保险经办机构(项)。年初预算为297.79万元,支出决算为335.23万元,完成年初预算的112.57%,支出决算数大于年初预算数的主要原因:新增基本支出基础绩效奖27.51万元、事业单位单列核定绩效9.28万元。

4. 社会保障和就业支出 (类)人力资源和社会保障管理事务(款)事业运行(项)。年初预算为0万元,支出决算为7.26万元,支出决算数大于年初预算数的主要原因:其他商品和服务支出增加7.26万元。

5. 社会保障和就业支出 (类)行政事业单位养老支出(款)其他行政事业单位(项)。年初预算为0万元,支出决算为18.53万元,支出决算数大于年初预算数的主要原因:新增项目一次性趸保人员待遇发放18.53万元。

6. 社会保障和就业支出 (类)其他社会保障和就业支出(款)其他社会保障和就业支出(项)。年初预算为0万元,支出决算为1.48万元,支出决算数大于年初预算数的主要原因:新增项目助保贷贴息1.48万元。

六、一般公共预算财政拨款基本支出决算情况说明

2023年度一般公共预算财政拨款基本支出371.97万元,其中:

人员经费340.86万元,主要包括:基本工资110.42万元、津贴补贴43.53万元、奖金30.56万元、伙食补助费、绩效工资33.98万元、机关事业单位基本养老保险缴费33.53万元、职业年金缴费1.14万元、职工基本医疗保险缴费16.83万元、公务员医疗补助缴费、其他社会保障缴费3.04万元、住房公积金25.89万元、医疗费、其他工资福利支出12.11万元、离休费、退休费29.83万元、退职(役)费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、个人农业生产补贴、代缴社会保险费、其他对个人和家庭的补助。

公用经费30.91万元,主要包括:办公费8.95万元、印刷费5.14万元、咨询费、手续费、水费0.84万元、电费0.38万元、邮电费、取暖费、物业管理费、差旅费0.91万元、因公出国(境)费用、维修(护)费0.08万元、租赁费、会议费、培训费、公务接待费1.11万元、专用材料费、被装购置费、专用燃料费、劳务费1.64万元、委托业务费、工会经费3.78万元、福利费2.5万元、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出5.57万元、办公设备购置、专用设备购置、信息网络及软件购置更新、公务用车购置、其他资本性支出。

七、政府性基金预算财政拨款收入支出决算情况说明

本单位当年无政府性基金预算财政拨款收入支出。2023年度政府性基金预算财政拨款年初结转和结余0万元,本年收入0万元,本年支出0万元,年末结转和结余0万元。

八、国有资本经营预算财政拨款支出决算情况说明

本单位当年无国有资本经营预算财政拨款支出。2023年度国有资本经营预算财政拨款本年支出0万元。

九、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2023年度“三公”经费财政拨款支出全年预算为3.8万元,支出决算为1.11万元,完成全年预算的29.21%。较上年减少1.33万元,下降54.51%。决算数小于全年预算数的主要原因:进一步减少了公务接待费。决算数较上年减少的主要原因:进一步减少了公务接待费。

(二)“三公”经费财政拨款支出决算具体情况说明。

1.因公出国(境)费全年预算为0万元,支出决算为0 万元,完成全年预算的0%。较上年增加(减少)0万元,增长(下降)0%。决算数小于(大于)全年预算数的主要原因:无此类费用。决算数较上年增加(减少)的主要原因无此类费用。

全年支出涉及出国(境)团组0个,累计0人次。

2.公务用车购置及运行费全年预算为0万元,支出决算为0万元,完成全年预算的0%;较上年增加(减少)0万元,增长(下降)0%。决算数小于(大于)全年预算数的主要原因:无此类费用。决算数较上年增加(减少)的主要原因:无此类费用。

(1)公务用车购置费支出0万元,主要是0。本年度购置(更新)公务用车0辆。

(2)公务用车运行费支出0万元,主要用于0。截至2023年12月31日,开支财政拨款的公务用车保有量为0辆。

3.公务接待费全年预算为3.8万元,支出决算为1.11万元,完成全年预算的29.21%,较上年增加(减少)1.33万元,增长(下降)54.51%。决算数小于全年预算数的主要原因:进一步减少了公务接待费。其中:

外宾接待支出 0万元。2023年共接待来访团组0个, 人次(不包括陪同人员)。

国内公务接待支出1.11万元,接待对象主要是省市县各级领导及乡镇领导,主要是开展职工养老保险及工伤保险相关工作。2023年共接待国内来访团组25个,109人次(不包括陪同人员)。

十、机关运行经费支出说明

本部门 2023年度机关运行经费支出30.91万元(与部门决算中行政单位和参照公务员法管理事业单位财政拨款基本支出中公用经费之和一致),比年初预算数19.4万元增加11.51万元,增长59.33%。主要原因是:办公设施设备购置经费增加,工伤预防宣传印刷费增加。

十一、政府采购支出说明

本部门 2023年度政府采购支出总额3.61万元,其中:政府采购货物支出3.61万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占授予中小企业合同金额的0%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的0%。(各部门公开的政府采购金额的计算口径为:本部门纳入2023年度部门预算范围的各项政府采购支出金额之和)

十二、国有资产占用情况说明

截至2023年 12月31日,部门(单位)共有车辆0辆,其中,副省级及以上领导干部用车0 辆、主要负责人用车0 辆、机要通信用车0辆、应急保障用车0 辆、执法执勤用车 0辆、特种专业技术用车0辆、离退休干部服务用车0辆、其他用车0辆;单位价值 100 万元以上设备 0台(套)。

十三、预算绩效情况说明

(一)预算绩效管理工作开展情况。

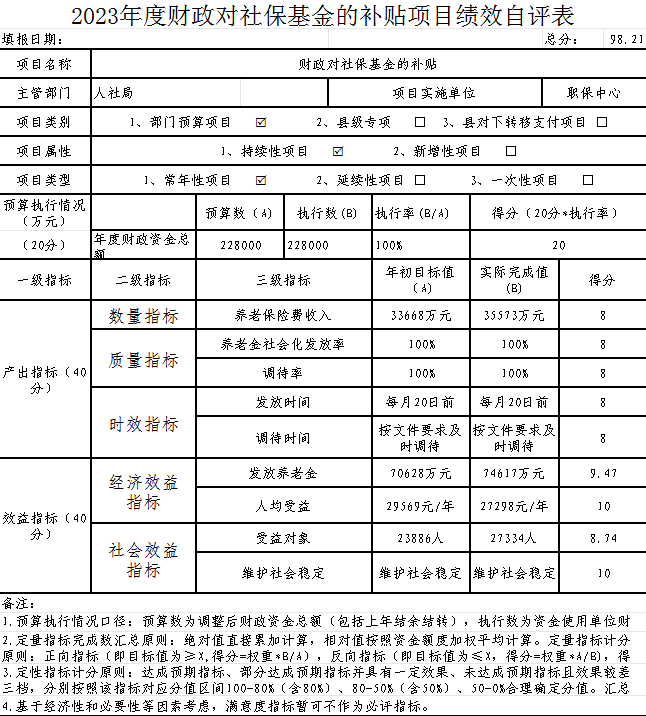

根据预算绩效管理要求,本部门组织对2023年度一般公共预算项目支出全面开展绩效自评,共涉及项目1个,资金22.8万元,占一般公共预算项目支出总额的100%。从评价情况来看,自评结果为优,财政配套资金足额配套到位,确保离退休人员待遇的落实。

财政对社保基金的补贴项目绩效自评综述:项目全年预算数为22.8万元,执行数为22.8万元,完成预算100%。主要产出和效益:一是数量指标,2023年征缴养老保险费35573万元,完成年目标任务33668万元的105.67%;二是质量指标,2023年我中心为确保养老金按时足额发放,以维护社会稳定,认真组织,加强对退管科和财务科的协调管理,养老金社会化发放率100%;在省厅下达调待通知后,我局立即着手做好调待相关准备工作,及时调待。做好对各项信息进行核查,省局统一调待完成后,及时将调待补发资金发放到位,调待率100%;三是时效指标,为确保养老金按时足额发放,我局每月20日前将养老金足额发放到位,调待时间按照省厅下达的文件要求及时将调待补发资金发放到位;四是经济效益指标,截止2023年底,全年发放基本养老金74617万元,超过年目标任务70628万元,因为预期寿命的延长,人口老龄化进程加快,加上养老金连年上调,导致养老金支出呈刚性增长;五是社会效益指标,截止2023年底,我县离退休人员27334人,超过年目标任务23886人,因为预期寿命的延长,人口老龄化进程加快,养老金按时足额发放,对维护社会稳定具有重要意义。发现的问题及原因:因为预期寿命的延长,人口老龄化进程加快,加上养老金连年上调,导致养老金支出呈刚性增长,而从云梦社会经济发展的现状来看,企业参保缴费人员、缴费率逐年下滑,而参保退休人员呈逐年增长趋势,企业养老社保基金支付压力逐年增大。下一步改进措施:首先加大养老保险扩面宣传力度,改善服务环境,做好社会保险登记、申报缴费、人员续保等工作;其次加大基金监督检查力度,确保企业职工应保尽保,应收尽收,增加企业职工参保率;第三加强领导,密切配合,狠抓落实,共同做好扩面征缴工作,确保养老保险基金及时征缴入库。

(二)部门决算中项目绩效自评结果。

本部门今年在部门决算中反映所有项目绩效自评结果(涉密项目除外)。

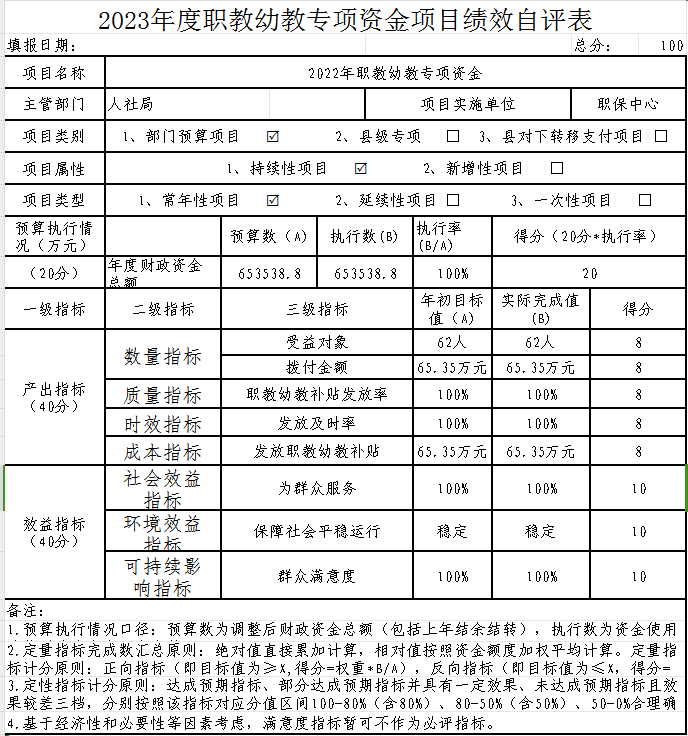

本级安排职教幼教补助资金项目绩效自评综述:项目全年预算数为65.35万元,执行数为65.35万元,完成预算100%。主要产出和效益:一是数量指标,2023年职教幼教专项资金补贴受益对象为62人,拨付金额为65.35万元;二是质量指标,2023年我中心为职教幼教专项资金足额发放,以维护社会稳定,认真组织,加强管理,职教幼教资金发放率100%;三是时效指标,确保职教幼教补贴按时足额发放,发放及时率100%;四是成本指标,发放职教幼教专项补贴65.35万元;五是社会效益指标,截止2023年底,已发放职教幼教补贴人员62人;六是环境效益指标,职教幼教补贴资金按时足额发放,对维护社会稳定具有重要意义;七是提高群众满意度。发现的问题及原因:需进一步加强与财政的资金衔接,做到精准到人,足额到位。下一步改进措施:一是加强沟通与协调,确保资金按时足额拔付到位。

本级一次性趸保人员养老待遇项目绩效自评综述:项目全年预算数为18.53万元,执行数为18.53万元,完成预算100%。主要产出和效益:一是数量指标,受益人员16人;二是质量指标,发放完成率100%,全面覆盖符合条件的受益人员;三是时效指标,20日之前发放到位一次趸保人员养老待遇;四是成本指标,此次发放养老待遇金额18.53万元;五是社会效益指标,保障受益对象16人的生活需求,提高生活质量;六是环境效益指标,维护社会稳定,促进社会和谐发展;七是提高人民群众对社保的认可度满意度。发现的问题及原因:资金发放时间有待进一步明确,资金衔接较慢。下一步改进措施:对于一次趸保资金,要进一步明确发放时间,做好多方面的沟通协调。

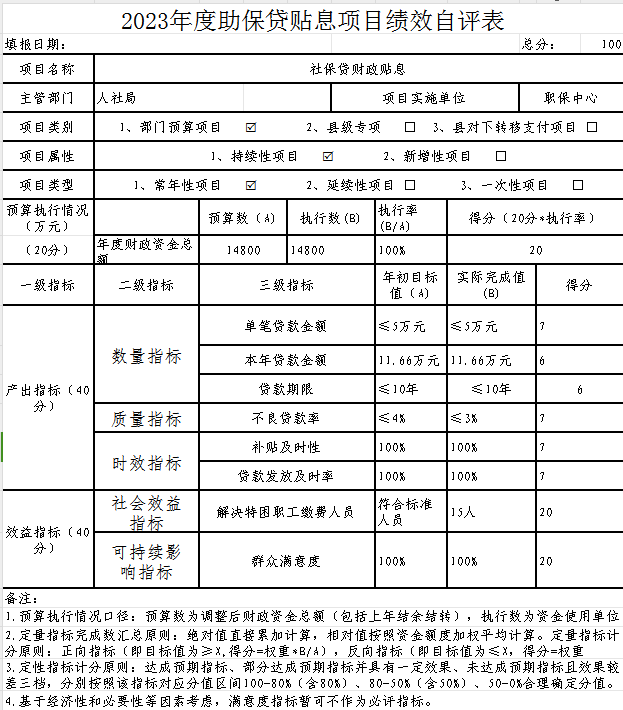

本级社保贷贴息项目绩效自评综述:项目全年预算数为1.48万元,执行数为1.48万元,完成预算100%。主要产出和效益:一是2023年符合我县“社保贷”标准的客户8户,贷款总额36万元,未超过“社保贷”授信额度500万元,贷款期限不超过10年,实际贷款期限最多的单户为8年,且社保贷业务贷款不良率未超过3%,2022年贴息资金全额到位,贷款及时发放率100%;二是单户贷款金额不超过5万元,且月供未超过月退休金的50%,贷款利率不低于同期贷款基准利率,贷款人年龄加贷款年限男性未超过65岁、女性未超过60岁,贷款及时发放率100%,群众满意度100%。发现的问题及原因:一是“社保贷”财政贴息项目实施至今贴息补贴及时到位,贷款发放及时,解决了特困职工养老保险缴费难的问题。湖北银行每季度进行扣息,需加强财政局、湖北银行和职保中心沟通协调,信息及时送达,及时将贴息资金拨付至专门账户。下一步改进措施:健全三方沟通协调机制,确保贴息资金及时足额发放。“社保贷”财政贴息项目时效指标“补贴及时性”对该项目进行评价,确保“社保贷”人员退休前借款贴息资金能够按季划拨,贴息补贴及时到位,避免逾期产生不良影响。

(三)绩效评价结果应用情况。

部门绩效评价结果应用情况。财政对企业养老保险补助项目:2023年全省企业职工基本养老保险基金实行省级统收统支,市县企业离退休人员养老保险待遇支出由省级统一拨付,企业离退休人员养老金的按时足额发放,自评结果为优。加强项目规划、绩效目标管理、完善项目分配办法和管理办法、加强项目管理、结果与预算安排相结合,保障企业养老保险基金应收尽收,财政配套资金足额配套到位,确保企业离退休人员待遇的落实。

部门绩效评价结果应用情况。本级安排职教幼教补助资金项目:截止2023年12月份,符合条件的职教幼教人员累计62人,2023年职教幼教补贴金额65.35万元,自评结果为优。加强项目规划、绩效目标管理、完善项目分配办法和管理办法、加强项目管理、结果与预算安排相结合,保证职教幼教人员补贴按时足额发放,保障退休教师生活质量,提高生活幸福感。

部门绩效评价结果应用情况。本级一次性趸保人员养老待遇项目:截止2023年12月,符合条件的一次性趸保人员累计16人,资金18.53万元,自评结果为优。加强项目规划、绩效目标管理、完善项目分配办法和管理办法、加强项目管理、结果与预算安排相结合,资金足额发放到位,保障一次性趸保人员养老生活。

部门绩效评价结果应用情况。本级社保贷贴息项目:符合贴息条件8户,累计资金1.48万元,自评结果为优。加强项目规划、绩效目标管理、完善项目分配办法和管理办法、加强项目管理、结果与预算安排相结合,确保贷款及时发放,积极与地方财政局协调,信息送达,确保“社保贷”人员退休前借款贴息资金能够按季划拨,贴息补贴及时到位,确保贷款及时发放,解决特困职工养老保险缴费难的问题。

十四、财政专项支出、专项转移支付支出的部门(单位)参照部门预算公开的范围、体例和内容进行公开。

第四部分 其他需要说明的情况

第五部分 名词解释

(一)一般公共预算财政拨款收入:指省级财政一般公共预算当年拨付的资金。

(二)政府性基金预算财政拨款收入:指省级财政政府性基金预算当年拨付的资金。

(三)国有资本经营预算财政拨款收入:指省级财政国有资本经营预算当年拨付的资金。

(四)上级补助收入:指从事业单位主管部门和上级单位取得的非财政补助收入。

(五)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(六)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(七)其他收入:指单位取得的除上述“一般公共预算财政拨款收入”、“政府性基金预算财政拨款收入”、“国有资本经营预算财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”等收入以外的各项收入。(该项名词解释中“上述……等收入”请依据部门收入的实际情况进行解释)

(八)使用非财政拨款结余和专用结余:指事业单位按照预算管理要求使用非财政拨款结余弥补收支差额的金额,以及使用专用结余安排支出的金额。

(九)年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

(十)本部门使用的支出功能分类科目(到项级)

1.一般公共服务(类)财政事务(款)行政运行(项)

2.…

(参考《2023年政府收支分类科目》说明逐项解释)

(十一)结余分配:指事业单位按照会计制度规定缴纳的企业所得税、提取的专用结余以及转入非财政拨款结余的金额等。

(十二)年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

(十三)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十四)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十五)经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

(十六)“三公”经费:纳入省级财政预决算管理的“三公”经费,是指省直部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

(十七)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十八)其他专用名词。

(根据本部门使用的其他专用名词补充解释)

第六部分 附件

一、2023年度财政对社保基金的补贴项目绩效自评表

二、2023年度本级职教幼教专项资金项目绩效评价自评表

三、2023年度本级一次性趸保人员养老待遇项目绩效评价自评表

四、2023年度本级助保贷贴息项目绩效评价自评表